今天在网上看到了另一篇引发深思的文章,题为 SaaS 的时代终结?(要么加速增长,要么消失)(Time’s Up for SaaS (Grow Faster or Vanish)),它回顾了近期上市 SaaS 公司的股市衰退情况。

自 2025 年第三季度末以来,上市软件(SaaS)指数下跌了 37%,中位数公司的交易市销率(NTM,未来十二个月)仅为可怜的 3.5 倍。我们经历了连续两个季度的股价负回报;在过去 10 年里,唯一一次发生这种情况是在 2022 年。公开市场渴望高增长,然而上市 SaaS 公司的增长率多年来一直乏善可陈。

简而言之,留给上市 SaaS 公司利用 AI 实现收入增长的时间不多了,要么增长,要么消失。投资者已经见证了 AI 公司的崛起,比如 Anthropic 的年化收入从 0 飙升至近 100 亿美元,以及 Cursor 的年化收入从 0 飙升至 10 亿美元,这一切都发生在极短的时间内。公开市场正在要求高增长,但不幸的是,SaaS 并未能交出满意的答卷;股价正在为此付出代价。

虽然最近发布的 Anthropic 插件 和 Cowork,以及 OpenAI 的 Frontier 标志着 AI 正在更深入地推向商业应用(这可能是部分原因),但持续缓慢的收入增长可能是核心问题。IT 预算也在向基于消费(按量付费)的模型重新调整,基于席位定价(seat-based pricing)的模式正面临压力,这增加了进一步的不确定性。市场似乎正在意识到,人们普遍预期的上市软件企业 AI 增长的“再加速”并没有实质性地发生。

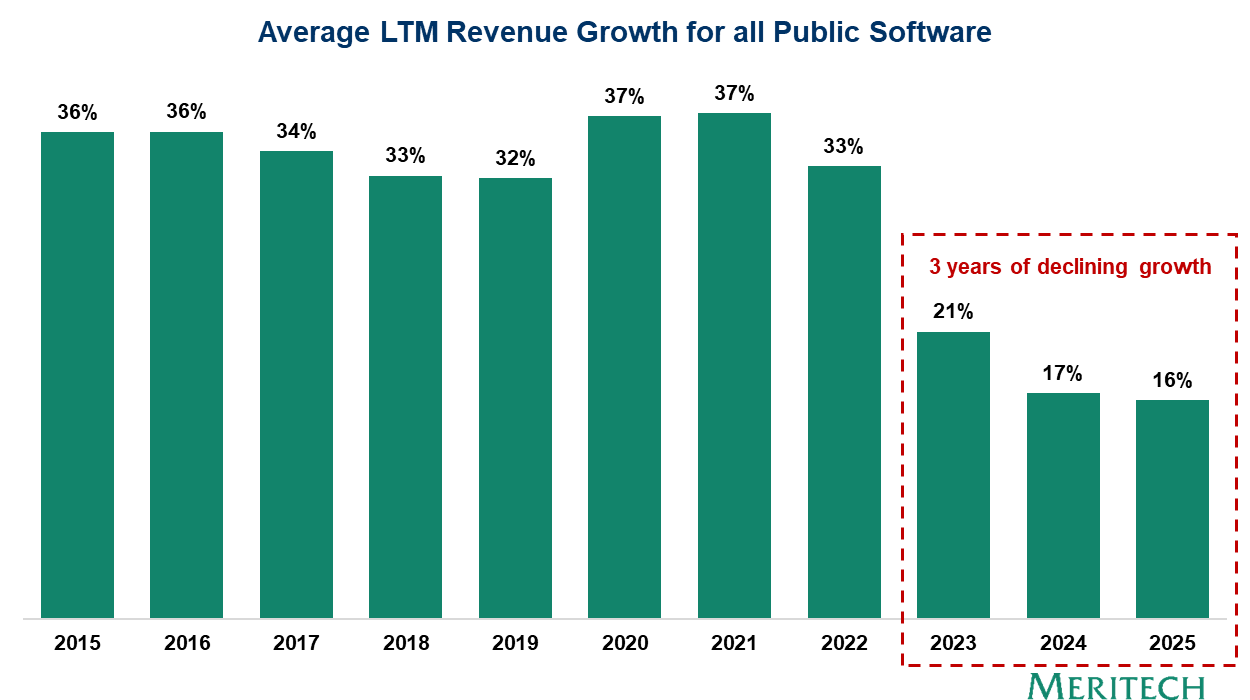

图表显示了过去 10 年所有上市软件企业的平均 LTM(过去十二个月)收入增长率。去年的平均同比增长率跌至 16%,为十年来的最低水平。

多年来,关于上市 SaaS 企业最可靠的假设是,即使在收入规模更大的情况下,它也将继续持久增长。各个季度,公司都会“超预期并上调指引”,平均公司在近 10 年的时间里保持着 30-40% 的增长率,最终在 2021 年(零利率政策 ZIRP 时期)达到了增长的透支和高估值倍数的顶峰。而在后零利率时代,利率上升,需求放缓,收入增长率下降。人们曾指望 AI 能够力挽狂澜并重振增长率。然而,这尚未发生,且市场似乎在押注这不会发生。

ServiceNow:SaaS 成功的晴雨表?

ServiceNow ($NOW) 是一个很容易拿来强调的例子,因为它可以说是最成功甚至没有之一的 SaaS/云 1.0 公司。他们于 2012 年以 27 亿美元的市值上市,并在今年 1 月达到了超过 2400 亿美元的市值峰值,每股价格较 IPO 时上涨了约 65 倍。就在上周,ServiceNow 发布了其 2025 年第四季度及全年业绩;该公司超额完成了顶线(收入)和底线(利润)目标,在第四季度实现了 36 亿美元的收入,同比增长 21%,并产生了 20 亿美元的自由现金流。ServiceNow 是一家符合“56法则”(Rule of 56)的公司,每年持续增长 20% 以上,并产生数十亿的自由现金流。无论从哪个角度比较,公司的表现都异常出色,堪称成功的基准。然而,在过去一年中,该股票大幅下跌,截至本篇文章发布时,过去一个月内更是下跌了 30%。

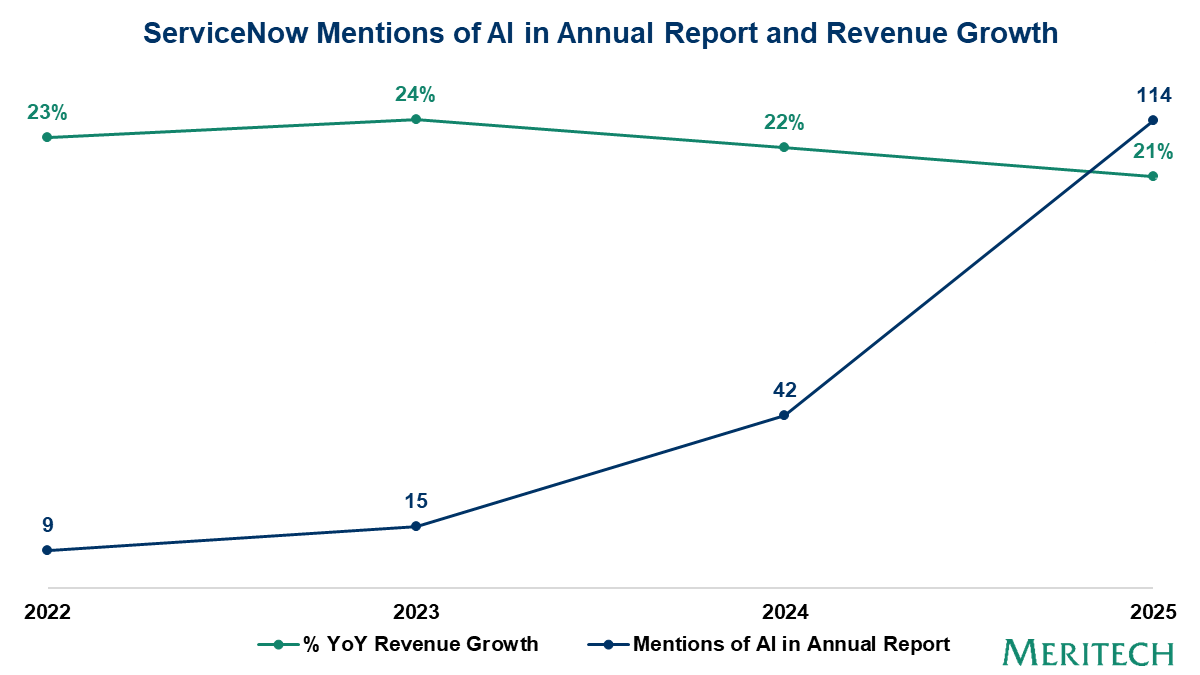

图表展示了 ServiceNow 过去 4 年在 10K 文件和年度收入增长中对 AI 的提及次数。ServiceNow 正在讲述一个引人入胜的 AI 故事,但这尚未体现在数字上。尽管该公司报告其“Now Assist”的表现超出了预期,并在第四季度超过了 6 亿美元的年度合同价值 (ACV)。即便如此,这仍不足以推动整体收入的增长和市场情绪的转变。

ServiceNow 是一家年度经常性收入 (ARR) 超过 140 亿美元的企业,增长率达到 20% 以上,每年产生数十亿美元的自由现金流,并拥有稳定的 98% 客户续约率;而该公司的估值仅为 7.0 倍 ARR!在 AI 世界中,拥有一流增长的标准与以前的 SaaS 世界截然不同。虽然私募市场在收入增长预期方面经历了剧烈的转变,但公开市场现在也正在追赶这一步伐。

是时候在产品和利润率上“破釜沉舟”了吗?

虽然 ServiceNow 愿景宏大,但他们的护城河很可能会成为他们的阿喀琉斯之踵。正如一位全球 50 强企业的 CIO 告诉我:“我有一整支军队的人在管理我们的 ServiceNow 部署。”ServiceNow 花了 20 多年的时间,开发出了一个广泛而深入的软件功能面、一个复杂的数据模型,以及一个高度安全和性能优越的平台。此外,许多人花掉了他们的整个职业生涯,或者职业生涯的大部分时间,在全球最大的公司中积累了管理这种复杂部署的专业知识。然而,像 ServiceNow 这样的公司怎能掉过头来颠覆自己、颠覆它的客户和拥趸呢?

许多私有 AI 原生公司的运营利润率也大大低于传统 SaaS(通常为 20-40% 的毛利率),尽管它们的收入增长呈天文数字。从理论上讲,只要产品对路,增长可能会来得很快,但这将伴随着利润率的大幅下降。但是,如果收入增长加快而自由现金流利润率显着降低,华尔街会作何反应?市场对这种转变的投资回报率 (ROI) 预期又是什么?在公开市场中,AI 原生软件公司应该如何交易或估值,目前还没有任何先例。因此,各公司不仅在产品上需要大胆创新,还需要(至少在目前)冒险牺牲相当大的利润率,以求在难以预料的估值机制下实现更快地运转。在现实中,这些决策显然比我描述的要微妙得多,但作为一家上市公司,要在产品和利润(乃至公司估值)上同时下注绝非易事。

NVIDIA的指数级增长

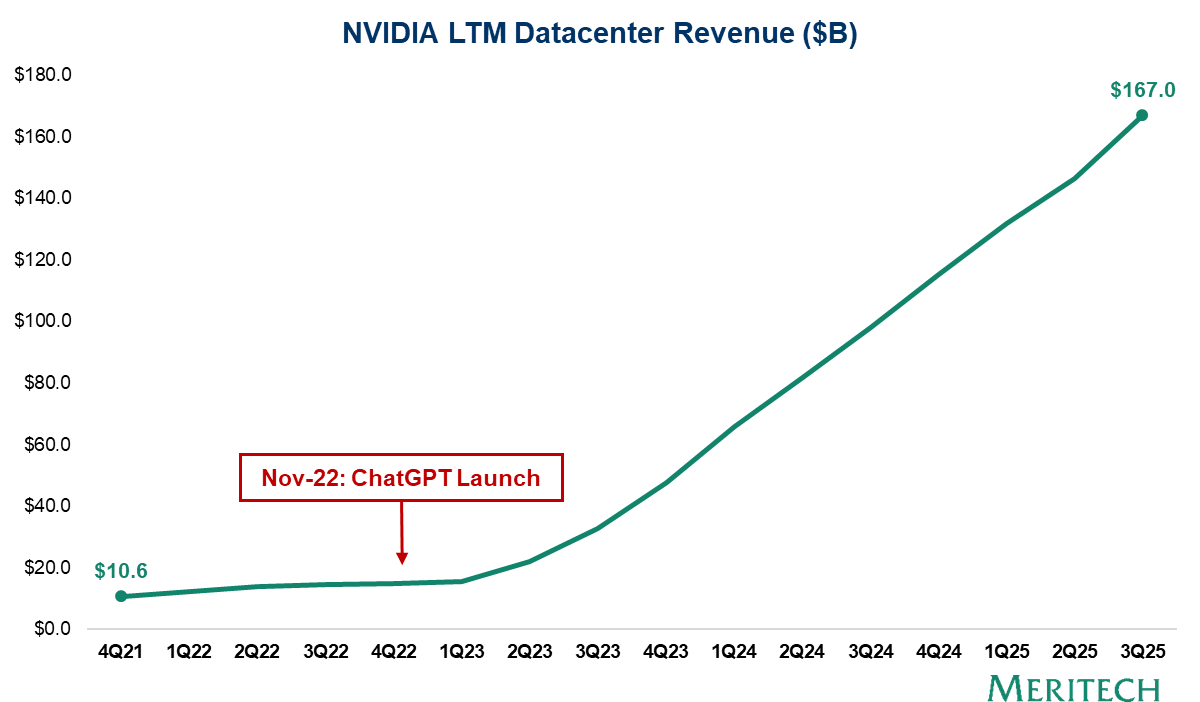

将这一切与 NVIDIA 进行对比,NVIDIA 是公开市场中不可动摇的 AI 晴雨表。在过去的几年里,他们的收入增长呈指数级(抛物线)。图表显示了 NVIDIA 同期 LTM(过去十二个月)数据中心收入的情况。它正在以一种以前可能没有任何公司经历过的速度和规模在增长。股价一直紧随其后。

数据可能不再是护城河

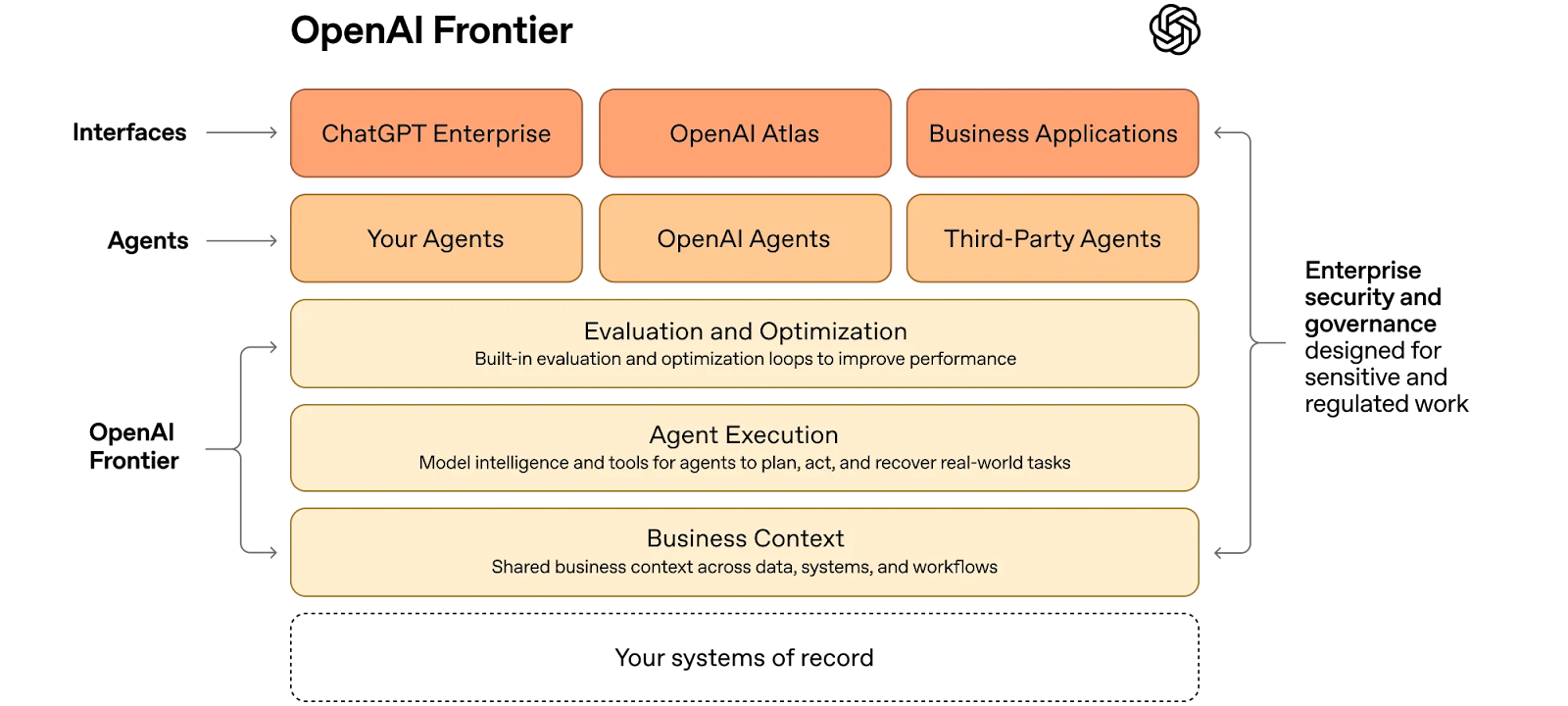

围绕现有 SaaS 及记录系统(systems of record)的“数据护城河”论调很可能被夸大了。我认为最重要的上下文并不存在于这些死板的记录系统中(无论它们有多庞大),而是存在于数百万用户长期的思维和多模态工作之中。而这一切现在正转向 AI 代理(Agents)。即使系统被重新架构以捕获这些关键数据,公司又将如何利用或基于客户数据进行训练呢?更何况不仅要在它们的各种应用程序中捕获数据,还要以多模态的方式捕获?我们很可能会看到一场关于争夺这种关键“任务”上下文的地壳级代理战争。同样不太可能的是,公司会大规模地使用各种奇奇怪怪的代码去重建基于内部应用的 Salesforce、Workday 或 ServiceNow。这些庞然大物般的应用程序并不会完全死掉,而是会慢慢消失退化,因为最终它们将只沦为处理 AI Agent 查询(Ping)请求底层数据库。OpenAI 最新关于 Frontier 的公告让这一点变得清晰可见。请注意,记录系统在此图中处于最底层。

在某些方面,这种对系统的冲击可能是有益的,因为它是进一步创新的集结号,而且成功的奖赏比以往任何时候都要大。尽管每家 SaaS 公司都已经兜售了一段时间的宏大 AI 叙事(即如今每家 SaaS 都是 AI 公司),但现在已经是真刀真枪拼杀交出 AI 产品、实现收入增长(并考虑利润率)的时候了。这并不是说一切都完了;如果各公司在第四季度财报中交出强劲的 AI 实际收入增长,而不仅仅是讲故事的话,当前的这种争论也就没有意义了,不过眼下的市场情绪显然是在做反向押注。尽管大家对那些能进行创新、并且最重要的是能利用 AI 重新加速收入扩张的顶尖团队/公司非常看好,但公开市场传达出的信息已经很明确了——交出答卷的时间到了。

关于

📬 关注我获取更多资讯